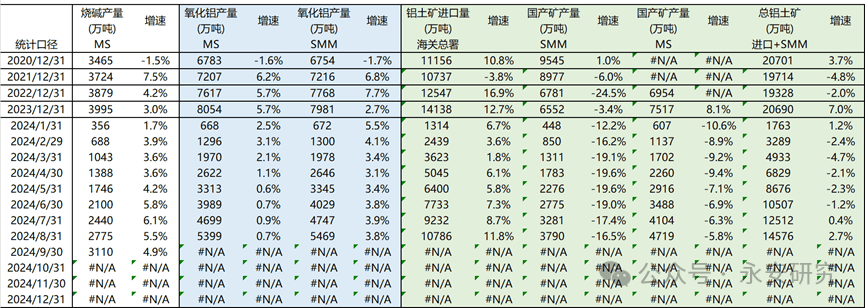

2024-12-19

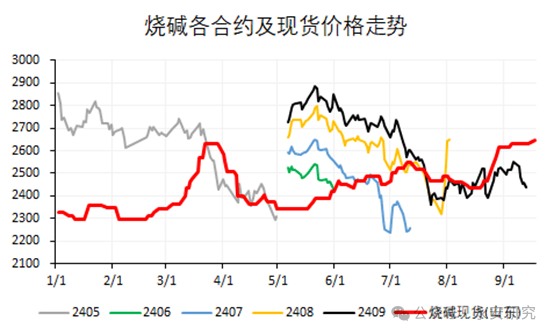

二季度以来,烧碱09合约经历了强弱预期的切换:05合约首次交割后,因9月一般为烧碱年内价格季节性高点,市场定价转向旺季预期。此外,地产“一揽子”政策落地及降碳方案出台,商品情绪向好,烧碱价格阶段性创出新高。三季度中,供需弱现实使得市场认为9月价格“旺季不旺”,月间contango结构也逐步走平。三季度末,受铝厂补库及意外供应损失支撑,碱价再度向强现实回归。展望后市,我们认为烧碱产能充裕,供应弹性好于需求,中长期看烧碱或趋于成本定价。但四季度非铝需求偏稳,10月山东区域仍有检修,碱价可能得以支撑,铝厂产能置换下原料补库持续性及出口签单节奏可能是驱动01合约价格走势的主要因素。

烧碱05合约首次交割后,主力切换09合约,市场转旺季预期计价,并且5月宏观政策频出,商品情绪较好,烧碱主力合约涨至2978元/吨。随着市场验证政策对现实提振有限,价格逐步回落。其间,6-7月主产区集中检修下碱价仅小幅反弹,加强了烧碱淡季供需过剩的定性,并且伴随近月多个合约交割进行,烧碱接货后现货货源难处理,仓单仓储持货成本高的特点有所强化。从价格结构方面看,前期由于烧碱较高的仓储成本及旺季计价,远月合约较近月给与高升水。而烧碱供需格局有所转宽松,年内现货碱价波动有限,山东主产区价格持在烧碱综合成本附近,各合约多以盘面打掉高升水从而期现回归。此外期现贸易方面由于盘面高升水,期现正套策略参与度高,而厂库方面套保成本相对较低,亦增强了各合约的卖方力量;并且烧碱交割环节接货摩擦成本高,从而市场对烧碱盘面升水定价有所下修,月间结构走平。

三季度末,山东区域因液氯补贴、憋罐及暴雨等因素导致供应端意外损失较多,而当地氧化铝厂新产线置换需增量采购液碱灌槽,供减需增致碱价再度季节性上行。此外,由于几内亚雨季铝土矿开采及发运下滑,氧化铝高利润下澳矿使用量增加,使得铝端需求对烧碱有一定支撑,晋豫桂等地液碱采购价上调。由于碱价季节性走势较强,9月中旬鲁北主流碱厂调降低度碱出厂价,并且供应陆续回升至高位,市场抢跑现货走弱,01合约下跌至2251元/吨。后因铝厂仍有持续非标补库及出口量价齐增,并且伴随宏观情绪转暖,盘面反弹至2500元/吨附近。

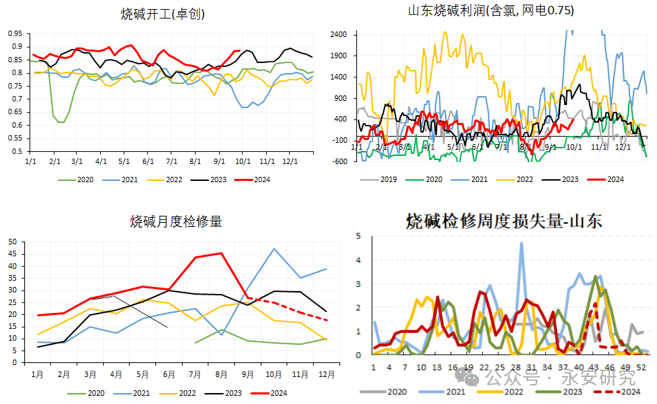

烧碱电解槽负荷调整灵活,因此除刚性检修外,利润水平对供应弹性的影响较大。回顾前三季度,烧碱综合利润尚可,开工率同比偏高,且产能基数增加下,2024年1-9月烧碱国产量3110万吨,同比增速4.9%。7-8月烟台万华、青岛海湾、北元、新浦化学等大装置以及新疆、内蒙氯碱装置配套PVC检修,叠加天津渤化故障停车,烧碱检修规模达年内高位。此外,8月由于高温影响液氯运输及耗氯下游需求季节性走弱,液氯补贴销售,导致烧碱利润承压,上游多有调降电解槽负荷以缓解亏损压力。并且8月底的鲁北大暴雨导致主产区多套装置停车,开工达年内低位。

步入9月气温回落,耗氯下游如农药、医药中间体及化工等下游开工陆续提升。且伴随上游潍坊、苏北等区域供应收缩,液氯外销量有所减少,驱动氯价上涨。烧碱亦有季节性上行,氯碱企业利润明显修复,负荷逐步提升。目前10月全国范围烧碱计划检修规模不高,但区域性集中,主产区山东仍有多套装置计划停车,供应端区域性收紧。

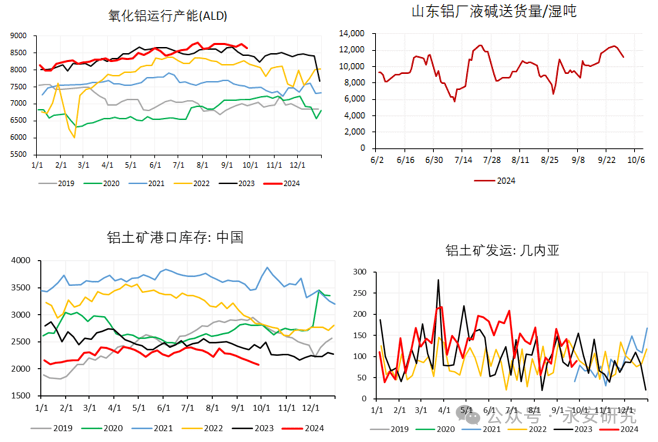

本轮烧碱季节性上涨,除供应端损失支撑外,铝端需求亦是另一主要驱动。8月下旬非铝需求如纸浆、印染、粘胶短纤等开工有所季节性回升,但据调研了解,整体非铝需求虽有改善,但幅度有限;多为旺季前持货意愿增加,适量补库。主要的需求支撑来源于氧化铝端,山东大型铝厂因产线搬迁改造,自三季度陆续开始增量采购液碱灌槽作为原料循环使用;并且8月碱厂供应收缩下,大量采购50碱及其他非标碱以满足新产线投放需求。此外,由于国产矿迟迟难以复产,而几内亚进口矿因雨季影响开采和发运,海漂、进口压港量及铝土矿港口库存下滑明显,氧化铝厂多以澳洲矿弥补缺口,因此碱耗有所上升,带动沿海及内地铝厂对碱需求改善,片、液碱价格共振上行。

目前山东大型铝厂原料库存自前期被动去化后,仍有待补充。伴随烧碱上游供应增加,碱厂给铝厂送货量已回升至较高水平;但10月山东碱厂的集中检修或导致送货量有阶段性回落,而碱厂前期库存去化至低位,短期铝厂再库存或承接当地供应,碱厂走货顺畅下库存压力不大。出口方面,伴随外商的持续补货,山东高度碱签单量价齐增,欧美持续的不可抗力或对外商买盘意愿亦有所提振,10月船期售罄下,高度碱预计回调有限。

综上,四季度初烧碱供需两旺,近端氧化铝厂再库存及出口签单改善足以承接供应回升。但近年来烧碱产能基数增加,而氧化铝年内投产有限,且进口矿替代国产矿导致碱耗下滑;非铝端需求较分散且接近消费端,年内增速相对温和,因此烧碱供应弹性大于需求。供需格局宽松下,烧碱利润预计不可持续,液氯多在0元/吨偏上波动,则中期烧碱或回落至单碱成本附近。四季度计划检修环比下滑,供应回升确定,关注铝厂产能置换下原料补库持续性及出口签单节奏。